【今日の相談事例@香港:37歳男性】

住んでいる場所、家族構成が変わると、それに引きずられて

それまでの生活がガラッと一変します。今回は「保険」

職業はメーカー関係、

会社の辞令で、香港勤務を開始して2年目。

やっと出来た最愛の娘のために、保険の見直し、加入が

必要かもしれないと相談に来られました。

保険見直しの前提条件は?何が変わったの?

まずは、下記2点が大きな変化でしょう。

①これまでの夫婦二人の生活から、子供が増えた3人での生活になる。

②生活する国が、日本から香港に移っている。

それに伴って、確認することは

✔︎現在の保障内容 ➝ 保障の過不足チェック!

✔︎持ち家の有無 ➝ 支出・団信のチェック

✔︎香港生活での会社からの保障 ➝ 香港での保障チェック

✔︎残り駐在期間 ➝ 次の変化のタイミング事前予測

✔︎子育ての方向性 ➝ 幼稚園、保育園、ファミリースクール

✔︎教育の方向性 ➝ 公立、私立、インターナショナルスクール

などなど、

相談者が気にしていたことは?

日本では、自分の知り合いから保険に加入していて、

「香港での保険相談は初めてです」

との事でした。

その中で

✔︎海外で保険を見直すメリットはあるのか?

✔︎日本に帰国後も続けられるのか?

✔︎香港の保険は良いと耳にするが、何が良いのか?

✔︎為替リスクは大丈夫か?

✔︎奥さんが英語が苦手で、受取は大丈夫か?

✔︎日本では聞いたことない保険会社だけど信頼できるのか?

✔︎もし、あと1年で帰国したら保険料は払えるのか?

<んーっと、✎メモメモ>

面談の中で、結構勇気を振り絞って来ました・・・と。

どうしても保険にはネガティブなイメージがあるようです。

老後突入までに1億円貯金できますか?

一般的に言われている事で、

「老後に不自由なく生活するために必要な資金は1億円」

と、漠然と聞いたことがあると思います。

本当に必要なのでしょうか?

「生命保険文化センター」の調査によると、

✔必要最低限な老後の場合:6,600万円

✔ゆとりのある老後の場合:10,620万円

が必要だと感じている人が多いようです。

☆22万円/月✕ 12ヶ月 ✕ (90歳−65歳) = 合計6,600万円

☆35.4万円 /月✕ 12ヶ月 ✕ (90歳−65歳)= 合計10,620万円(約1億円)

つまり、最低6,600万円準備できなければ、

・リタイア出来ない人生、、

・老後生活の破綻、、

・親族の視線を気にしながらの生活保護、、

と、将来の生活に暗雲が広がってきます。

まっ、公的なあれが予定通り、出るのであれば

1億円もいらないかもしれませんが・・・若い世代はムリかも。

「時間にもお金にも縛られる現役世代」

目の前のお金のことも、気になることが多い現役世代、

子供への時間、家事の時間、会社の時間、付合いの時間・・・

老後、

やっと、誰にも縛られることなく時間を自由に過ごせるのに

お金の対策を怠った為に、次は「お金」に縛られる・・・

ということが起こってしまいます。

老後、お金に縛られると、その生活費を得るために「再就職」

そして、また時間に縛られる・・・孫にお小遣いすらあげられない。

家族が遊びにも来てくれない・・・寂しい老後生活。

対策さえしていれば・・・

会社を円満退職し、第二の人生でやりたかった旅行三昧、

好きなカバンを手に海外旅行、ハンドル握り日本旅行。

生き生きしている、おじいちゃん、おばあちゃんを見て、

キラキラした目のお孫さんが駆け寄ってくる・・・充実の老後生活

どちらも、あなたが選択できる人生です。

10分間ライフプランで全体を見渡す。

一部の人は、ファイナンシャルプランナーに依頼して、もしくは会社の研修で、

ライフプランを立てたことがあるかもしれません。

いかがでしたか??

時間だけ掛かって、残念な気持ちになった人も多いと耳にします。

それとは違い、私たちが時間を掛けるのは「家庭に合った対策案」探し!

その為、ライフプランで全体を見渡す為にかかる時間は「10分間」

「人生天気予報10分ライフプラン」です。

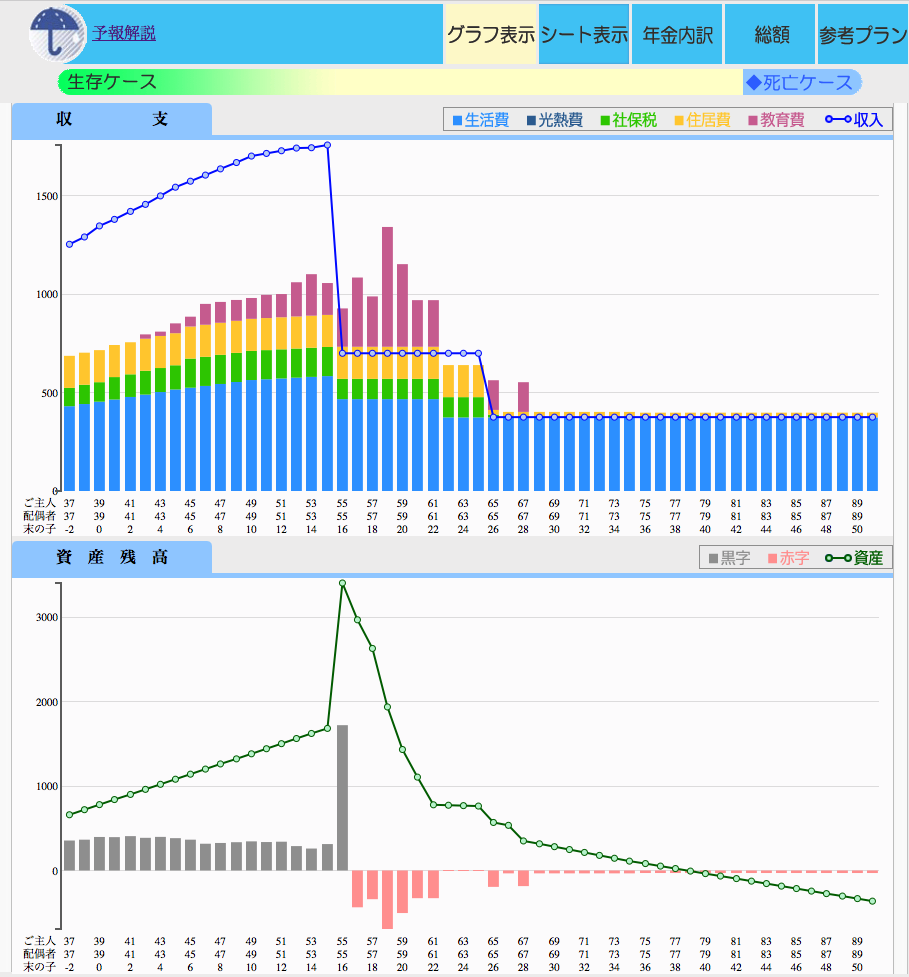

もし今のまま何もせずに生活を続けた場合の収入と支出を

見える化してみると・・・下図の左上には「雨マーク」

<収入充実の現役生活 ➝ 対応不十分な老後生活>

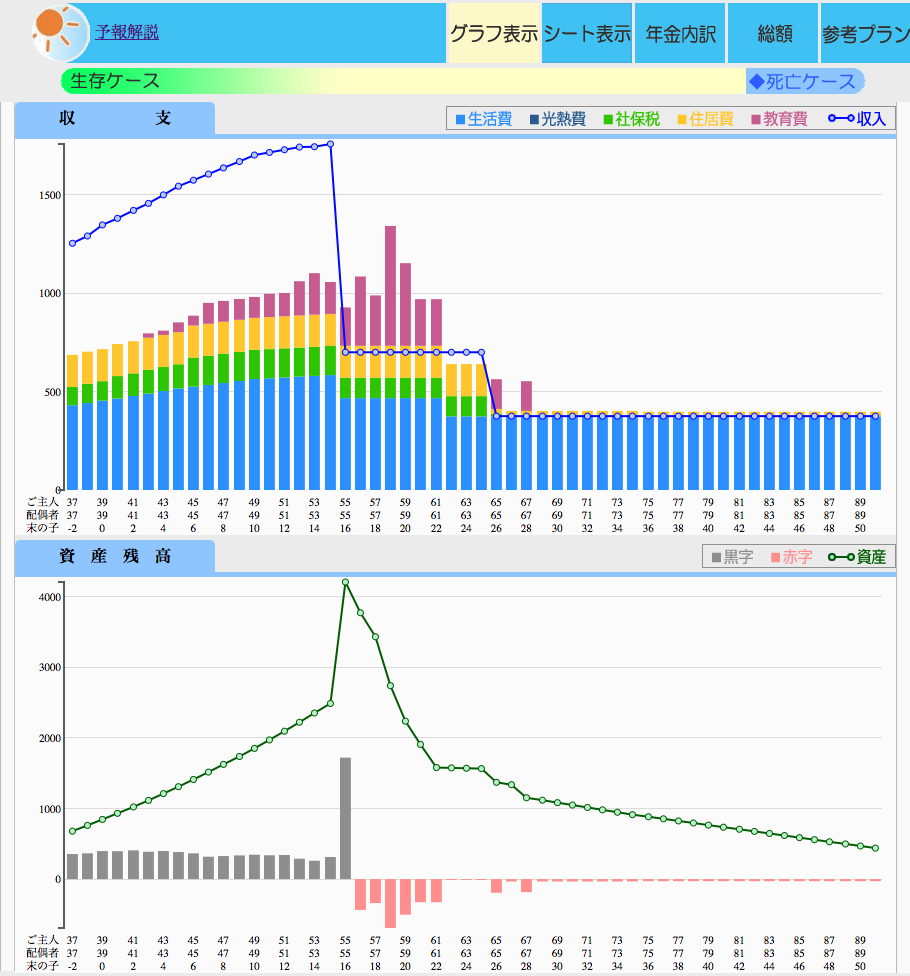

そして、今回の対策として登場したのが、香港でしか加入出来ない

「固い運用」と「掛けた自分が貰える保険」を当てはめてみると・・・。

下図の左上には「晴れマーク」

<収入充実の現役世代 ➝ そして充実した老後生活>

家計の支出調整も若干しましたが、老後所得や年金額に

気兼ねすることなく使えるお金が確保できる事が分かりました。

置き場所を変えるだけで年4%運用、お金も笑顔に!

では、どんな対策を実行したんでしょうか?

・若干の生活コストの調整

・銀行に眠っているお金の目を覚まし、現金を散歩させます。

(つまり、年利0.15%の睡眠状態から、年利4%の活動状態へ)

・いつもの積立貯金を香港の積立保険(元本確保)に変更

4%の威力は・・・

日本人(私もそうでした)が、年利4%と聞くと、投資商品か?と

怪しむ人と、そんなにあるの?と驚く人がいます。

私は前者で、怪しんでいましたが(笑)詳しくはまた後日。

4%の年利で、100万円を複利で運用すると!?

・10年間運用すると148万円(約1.48倍):住宅準備資金

・18年間運用すると202万円(約2.02倍):教育準備資金

・30年間運用すると324万円(約3.24倍):老後生活資金

となり、将来とてもお金の必要な時期に、十分な結果で応えるような

頼もしいパートナーに育っています。

単純な預貯金のように、お金をニートにせず、安定的に活動させて

置くことが重要です。

奥様の心強い同意と子供への愛情

ご主人の背中を押してくれました。

ご家族を表で支えていらっしゃるのが、ご主人だとすると、

縁の下の力持ちは、奥様でしょう。

更に、より現実的な生活に落として物事を判断できるのも

奥様のチカラを借りることになります。

海外で生活していると、日本とは違い「物がどんどん高騰する」

肉も、野菜も、果物も、文房具も、外食も・・・

みるみるうちに、口座残高を減らし、財布を軽くしていきます。

生活の中で、その変化を痛感している奥様が、今回はご主人の背中を

押してくれたようです。

世の中の変化を肌で感じ、子供の将来がよりグローバル化された世界に

なることを想定し、日本円だけでなく海外の通貨を持つ事を選択されました。

オススメ出来るポイントを2つほど・・・

今回、思い切って個別相談に来られたようですが、率直に良かったと感じた

部分を2つほど教えて下さい。

①日本の金融商品が増えない理由がわかった。

②金融商品を選ぶだけではなく、海外の銀行のこと、税金の注意点、

ライフプランから見えるお金を動かすタイミング、など全体を見ることが

出来て将来のサポートに期待できる。

と、ご感想を頂戴しました。

国際派FPイチロー

追伸1:まずは知ること!

あなたも知っている、こんなコトワザがあります。

「百聞は一見にしかず」

100回の噂話しに耳を傾けるより、実際に1回試そう!

と言う事です。

皆知っています。私も知っています。あなたも知っています。

行動デキる人は悩みの解消が上手な人ですね。