健康が生み出す格差社会

健康管理できているかどうか?で、

「非情な格差」が生まれる時代となりました。

その足音は、あなたのすぐ後ろまで迫っています。

雇用格差、賃金格差、医療費格差、保険料格差、介護格差、出世格差・・・・

挙げ出したらキリがありません。

この格差は、縮まるどころか拡大していきます。

まずは、この事実があるということを認識して、

健康であることが「いくらの価値 」を生み出すのか?

身近な数字で確認していきます。

※最後にプレゼントがあります「格差の分かる年金プラン」

密かに自由化されている保険料!?・・・知識格差

「保険を見直しませんか?・・・・」

この言葉は、耳にタコが出来るくらい聞かされてるかもしれないし、

WEBで目にしているかもしれません。

実は す・で・に「個人の健康状態」に応じて、保険料が違うのです。

保険会社も日々進化していて、保険加入するときの健康状態を

把握する精度が向上しています。

今後は、個人の健康状態を把握するために、IT化が加速し、

個人個人「セミオーダーの保険料が算出される・・・」

ことが、起こってくることは否定できません。

ここ香港でも、大手生命保険会社が導入を開始しています。

腕に付ける「活動量計」と言われるもので

「毎日◯◯歩以上歩くと保険料割引・・・」など、

露骨な健康格差サービスを展開しています。

ちなみに「活動量計」とは、

腕時計の形に、万歩計、心拍数、階段の登り降り、燃焼カロリー・・・

などなど、あなたの身体の情報と、運動・活動をリンクさせる

便利な道具です。。。。携帯のアプリとも連携します。

時計まで付いているので、私は最近はこればっかりです(笑)

色々ありますが、手頃な値段と機能としては

※タフさを求めるなら「Garminガーミン」長時間電池、耐水バッチリタイプ

※ファッション性、流行性なら「Fitbitフィットビット」生活用防水

※高機能を求めるなら「EPSONエプソン」電池は持ちません。。。

まっ、最近は本格的な玄人向けから、1年間使い切りのシンプルタイプまで

各社こぞって、商品を出しています。

自分に合うモノを探してみてもいいですね。

ちなみに私は、①のガーミン(GARMIN)を使っています。

ただし、

自分の健康管理や、健康データの収集が便利になる一方で、

そのデータは今後、商用利用(ビッグデータ内)に集約され、

別の形で人間社会に出てくるでしょうね。

あなたの健康データが勝手に使われるのが嫌な人は、

自分なりの健康管理方法を見つけていく必要があります。

ちなみに、ここからが本題です。

健康管理をする、ここでは分かりやすく、大きな違いが出る習慣

として「タバコの有無」について

健康への影響だけでなく「家計への影響」にフォーカスして

お伝えしますね!

タバコの有無で「クルマ一台分の差」・・・老後格差

えっ、何のこと?

禁 煙

タバコを吸う人と、吸わない人で違いが分かるTOP3

①負担増になる保険料

香港保険もタバコを吸う人の「保険料」は 高くなる んです!!

以下のプラン条件で、どれだけ高いか比較します。

- 死亡保険金額:1,000万円($1=100円としてUS10万ドル)

- 保険料払込年数:15年払込

- 保険料支払方法:月払

<35歳男性>

非喫煙者:18,400円($1=100円として約US184ドル)

喫煙者 :20,900円($1=100円として約US209ドル)

実に、保険料が14%も割高 になります。

これが、15年払い続けることで、

その差が450,000円(US4,500ドル)

タバコを吸わない人より、45万円も多くの

保険料を払わされることになります。。。。

中古車なら買えちゃいますね。

<45歳男性>

非喫煙者:24,900円($1=100円として約US249ドル)

喫煙者 :28,100円($1=100円として約US281ドル)

実に、保険料が13%も割高 になります。

これが、15年払い続けることで、

その差が576,000円(US5,760ドル)

タバコを吸わない人より、58万円も多くの

保険料を払わされることになります。。。。

この差もそう、中古車なら買えちゃいますね。

<55歳男性>

非喫煙者:33,600円($1=100円として約US336ドル)

喫煙者 :42,000円($1=100円として約US420ドル)

実に、保険料が25%も割高 になります。

これが、15年払い続けることで、

その差が1,512,000円(US15,120ドル)

タバコを吸わない人より、なんと151万円も多くの

保険料を払わされることになります。。。。

これは、もう悲劇ですね。。。

②毎日一箱のタバコ代

平均のタバコ代は最近いくらなのでしょう??

JTのWebサイトより調査して、

銘柄「メビウスファミリー」の値段が440円

440円 ✕ 365日 ✕ 15年 =

ナントっ!!!15年間で240万円のタバコ代・・・

詳しく書くと「コスト2,409,000円・・・・」

この金額に、

先ほどの保険料の違いを足し算 すると・・・

そこそこの新車一台分の金額がでちゃいますね。

それだけのお金を日々失っているということです。

お金だけではありません。

タバコを吸うということは、健康を害している可能性が

非常に高いということです。

保険料の割増し以外に、タバコ代という支出、更に不健康(かも)

ちょっと家計への負担が大きいですね。

③病院にかかる可能性(今回は割愛しますが・・)

喫煙とガンの関係(国立がん研究センター)

http://ganjoho.jp/public/pre_scr/cause/smoking.html

これによると、喫煙する人は喫煙しない人の

2倍もがんで死亡するリスクが高まるようです。

保険料高くて

タバコ代かかって

身体が不健康・・・莫大な治療費・・・

何だか切なくなります。

お得に貯めて、楽しく使うには?・・・勝ち組or負け組

<負け組>

・意地でタバコを吸い続ける(タバコ代を払い続ける)

・高い保険料を負担し続ける(割高な保険料)

・ガン・心筋梗塞・脳卒中リスク高まる(ダメな健康診断結果)

・場合によっては、高額な治療費負担(貯蓄が枯渇)

・隣のご老人は裕福そうに見える(老後格差)

・老後生活費が枯渇(老後破綻)

・年金生活より楽な生活保護(構造破綻)

<勝ち組>

・あっさりタバコを止める、吸っていない(貯蓄の原資となる)

・非喫煙者優良体という特別な割引保険料(貯蓄の原資となる)

・3大疾病のリスクが低い(良い健康診断結果)

・重病もなく、自由で楽しい生活をおくる(自己実現)

・お金に困らない生活(貯蓄を活用)

・死ぬまで安心の老後生活費(貯蓄を活用)

保険料の割引基準で一番大きいポイントが

タバコの有無です。

タバコを止めることは出来ない!!!

と考える あなたは代わりの健康維持に努めてくださいね。

そこで、浮いたお金の分だけ、自分の将来の運用に

資金を使うことが出来ます。

ここまで読んでくれたあなたに、ちょっとしたプレゼント(証拠)です。

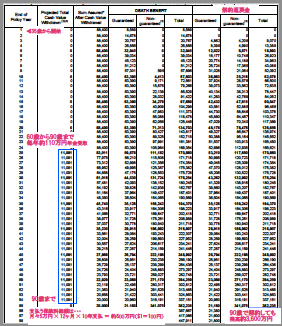

「60歳から90歳まで、30年間に渡って毎年約110万円の

上乗せ年金(合計3,300万円)を受取り、90歳になった時に

解約しても約3,600万円の解約金を受取れる年金倍増プラン」

のサンプルをプレゼントします。

あなたの知識格差を少しでも解消して下さい!

今なら「失敗しない学資保険選びの3つのコツ」も貰えます。

直接相談してみたいあなたは、コチラから問合せを↓↓